住宅購入は、人生の大きな節目。だからこそ、タイミングも大切にしたいものです。

実は「今」家を買うことを前向きに考えやすい理由がいくつもあるんです。

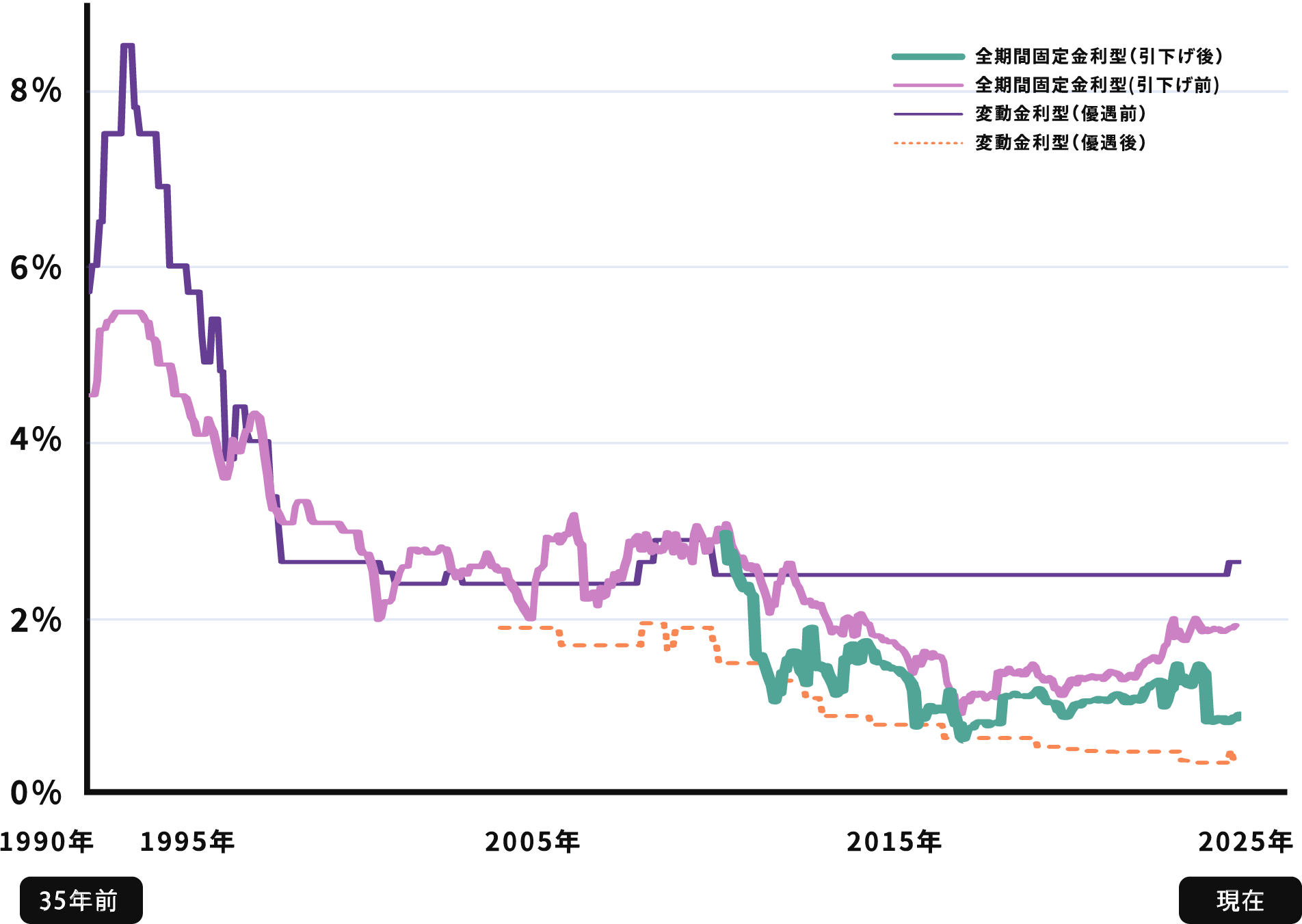

住宅ローンは「低金利な今」が組みやすい

日本では「マイナス金利政策」がとられていた関係で、金利が低い状態が長く続いていました。

ですが、2024年3月にマイナス金利が解除され、少しずつ住宅ローンの金利も上がり始めている状況です。

金利が上がるということは、「総返済額が増える」ということ。住宅ローンのような大きな金額を長期間かけて返すものでは、金利がたった0.5%上がるだけでも、総返済額が数百万円も増えてしまうことがあります。

たとえば、4,500万円を35年ローンで借りた場合、金利が1.5%から2.0%に上がると、総返済額は概算で約420〜470万円※も増えるのです。

今後もゆるやかに金利が上がっていくと考えられており「少しでも金利が低い今」は、住宅ローンを組む上で、将来的な利息の負担を抑えやすい絶好のチャンスと言えるのではないでしょうか。

※借入額4,500万円/返済期間35年/返済方法元利均等返済(ボーナス返済なし)で試算

出典:住宅金融支援機構 住宅ローンシミュレーション

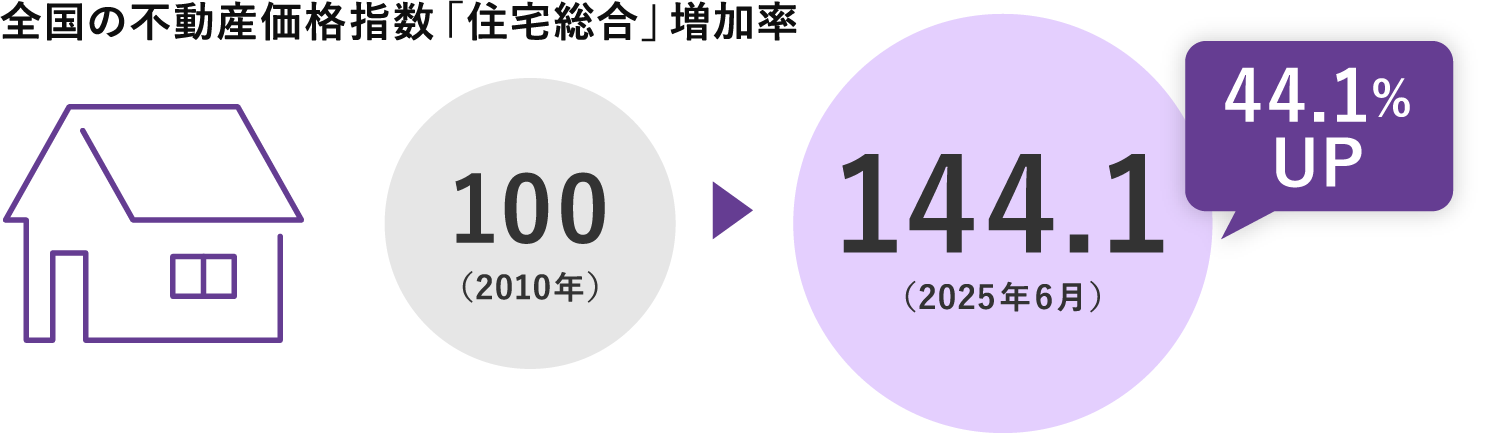

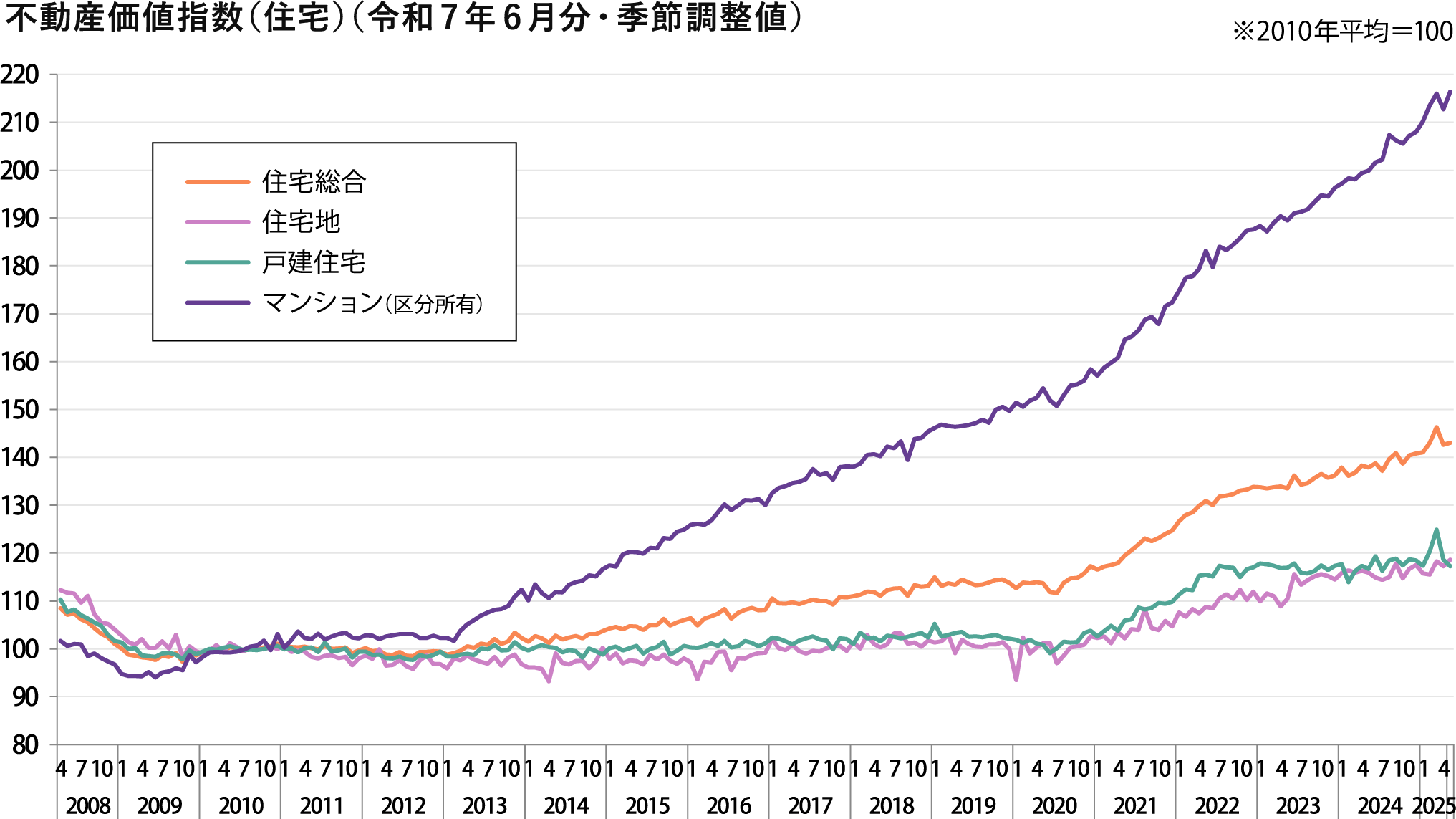

住宅価格は上昇傾向

最近の不動産市場は、全体的に価格が上がり続けている傾向にあります。

理由は、都市部に住みたい人が増えているのに対し物件の数が足りていないことや、建築材料・人件費の高騰など様々です。

「そのうち安くなるかも」と待ち続けていると、逆に価格が高止まりしてしまう可能性があります。

特に福岡市のような人気都市では、地価が年々上昇しており、価格が大きく下がりにくい傾向が見られます。

条件の良い物件は、迷っている間に希望していた購入価格よりも高くなってしまうケースもあるので、注意が必要です。

出典: 国土交通省<不動産価格指数(住宅)(令和7年6月分・季節調整値)>

ライフステージと住宅購入のタイミング

-

結婚・出産前後が

家づくりのきっかけに夫婦で安定した収入がある時期こそ、住宅ローンを無理なく組みやすい時期です。

将来の子育てや教育費、通勤のしやすさなども考えながら、家族の生活に合った住まいを計画しやすいタイミングと言えます。

また、保育園や学校が近い場所に定住すれば、毎日の生活に安定感が生まれ、家族の安心にもつながります。

-

共働き・転勤リスクを

考慮した選択現在、共働き世帯は夫婦世帯全体の約7割を占めており、夫婦で収入があるからこそ活用できる「住宅ローンの選択肢」が増えています。

たとえば、「収入合算」や「ペアローン」といった方法で、借入可能額を増やすことも可能です。

ただし、いくつかのリスクも理解しておくことが大切になります。【収入減少リスク】

夫婦どちらかが転勤・出産・育児などで一時的に収入が減ることもあるため、それを見越した資金計画が必要です。【転勤リスク】

共働きの借入戦略 詳細はコチラ

転勤の可能性のあるご家庭は、もし住まなくなった場合でも「貸す・売る・リフォームする」など柔軟に対応できる立地や物件タイプを選んでおくことが、安心につながります。

-

老後を見据えた住宅購入

豊かな老後を過ごすために、若いうちに住宅ローンを組んでおくことはとても有効です。

早くローンを始めれば、定年前に完済できる可能性が高まります。

そうすることで、旅行や趣味、医療費などに備えることができ、老後の生活費にゆとりを持ちやすくなるのです。

家を買うタイミングは、金利や住宅価格だけでなく、家族のライフプランも踏まえて考えることが大切です。

特に若いご家庭にとっては、今のような「低金利」「補助金制度が活用できる」「安定した収入がある」環境は、住宅購入を前向きに検討しやすい時期と言えるでしょう。

まずは、「これからどんな暮らしをしたいか」を考えることから始めてみませんか?

理想の暮らしを描くことが、納得のいく家選びにつながります。